비즈니스 출판 분야는 생존 편향의 사례로 넘쳐난다. 나는 2012년에 《어댑트(Adapt)》를 출간하면서 톰 피터스(Tom Peters)와 로버트 워터먼(Robert Waterman)이 쓴 《초우량 기업의 조건(In Search of Excellence)》을 조금 비꼬았다.

행운과 우연에

속지 말라

1982년에 출간되어 엄청난 베스트셀러가 된 《초우량 기업의 조건》은 당대의 가장 두드러진 43개 기업으로부터 수집한 경영 교훈을 제공했다. 그들이 정말로 탁월한 경영의 모범이라면 계속 성공했어야 마땅하다. 그렇지 않고 그들이 단지 보이지 않는 복권의 당첨자, 대체로 무작위적인 행운의 수혜자라면 행운은 종종 오래 이어지지 않을 것이다. 아니나 다를까 2년 내로 책에서 언급한 기업 중 거의 3분의 1이 심각한 재정난에 봉착했다.

피터스와 워터먼을 조롱하기는 쉽다(실제로 많은 사람이 조롱했다). 그러나 사실 건강한 경제에서는 많은 부침이 발생한다. 그에 따라 업계의 별이 떠올랐다가 소진된다. 그들이 지닌 자질은 지속적이기도 하고 일시적이기도 하다. 또한 행운 말고는 아예 자질이랄 것이 없는 때도 있다. 얼마든지 성공담을 읽고 교훈을 얻으려 노력해도 좋다. 다만 신중해야 한다. 나심 탈렙이 쓴 인상적인 구절대로 “무작위성에 속기 쉽기 때문”이다.

어쩌면 이 모든 비즈니스 서적들이 무해할지도 모른다. 매장에서 나온 일간 데이터가 경영 도서에 담긴 지혜와 상충할 때는 매장의 데이터가 이길 것이다. 잼 연구는 호사가들 사이에서 유명해졌다. 그러나 많은 기업이 “선택지는 나쁘다”는 연구 결과를 제품 진열에 대한 결정에서 진지하게 받아들인 징후는 거의 보이지 않는다. 그런데도 좋은 데이터가 부족한 경우 주요 결정들이 생존 편향을 토대로 이뤄지는 것은 아닌지 의심하지 않을 수 없다.

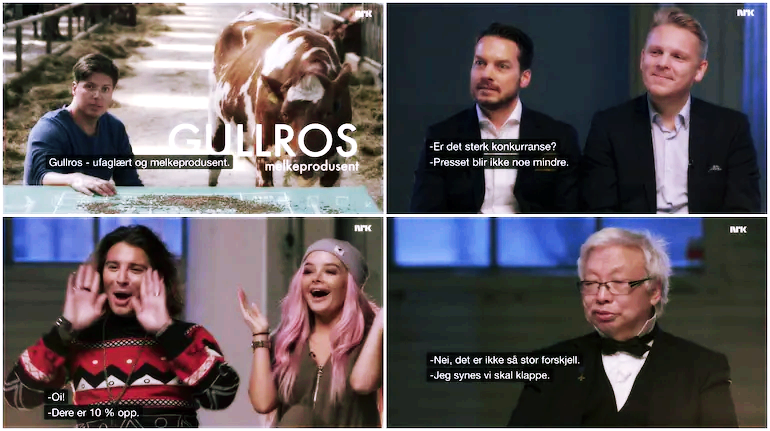

노르웨이 NRK 방송국의

주식 투자 경쟁 TV 쇼

금융 부문에서는 생존 편향이라는 문제가 더 심각할지도 모른다. 노르웨이의 한 TV 쇼는 2016년에 이 문제를 명민하게 조명했다. 프로그램의 내용은 주식 투자 대결이었다. 참가자들은 1만 노르웨이 크로네(약 1,000달러)로 여러 노르웨이 주식을 매입했다.

그들은 다양하게 구성되었다. 구체적으로는 “아는 게 많을수록 더 잘할 수 있다”고 자신 있게 주장하는 주식중개인 두 명, 프로그램 진행자들, 점성술사, 해당 기업들에 대해 전혀 들어본 적이 없다는 두 명의 미용 블로거들, 풀밭을 돌아다니다가 특정 기업의 영역에 똥을 싸서 신념을 표현하는 방식으로 종목을 선택할 굴로스(Gullros)라는 이름의 소였다.

대결 결과 점성술사의 투자 성적이 가장 나빴다. 전문가들은 그보다 약간 낫지만, 굴로스와 비슷한 투자 성적을 올렸다(소와 전문가들은 대결이 진행된 3개월에 걸쳐 7퍼센트라는 존중할 만한 수익률을 기록했다). 미용 블로거들은 그들보다 더 잘했다. 그러나 단연 두드러진 우승자는 진행자들이었다. 진행자들은 3개월 만에 거의 25퍼센트의 투자 수익을 달성했다.

그런데 진행자들은 어떻게 그토록 좋은 투자 성적을 거둘 수 있었을까? 비결은 간단했다. 그들은 한 번만 대결에 참여한 것이 아니었다. 몰래 20개의 다른 포트폴리오를 골라서 20번이나 참가한 셈이 되었다. 그리고 최고 수익률을 올린 포트폴리오만 시청자들에게 공개했다. 진행자들은 탁월한 종목 선정 능력을 갖춘 것처럼 보였다. 스스로 꼼수를 밝히기 전까지는 말이다. 이처럼 생존 편향은 모든 것을 지배한다.

생존 편향은

잘못된 투자를 부추긴다

금융 부문의 생존 편향을 고려하면 주식이나 다른 금융상품을 선정하는 투자 매니저를 평가하기가 어렵다. 그들은 자신이 천재라고 우리를 설득함으로써 얻을 것이 많다. 그러나 투자 실적 말고는 우리에게 보여줄 것이 거의 없다. 투자자들은 사실상 “펀드 수익률이 작년과 재작년에 시장수익률을 초과했다”는 것만 믿고 가야 한다.

문제는 우리가 가끔 ‘심술궂은 쾌감(schadenfreude)’을 안기는 두드러진 대실패와 더불어 성공 사례만 본다는 것이다. 부진한 투자 펀드는 종료되거나, 합병되거나, 개명된다. 주요 투자사는 수많은 펀드를 제공하며 과거에 성공한 펀드를 홍보한다. 노르웨이 NRK의 주식 투자 TV 쇼는 그 과정을 압축하고 과장했다. 그러나 펀드 매니저들이 뛰어난 실적을 홍보할 때 그들이 제공하는 펀드 중에서 아무것이나 무작위로 고른 펀드를 홍보하는 것이 아님은 확실하다.

생존 편향은 투자 성과에 대한 일부 연구 결과까지 왜곡한다. 이 연구들은 먼저 “현재 존재하는 펀드”를 살핀다. 그래서 지금까지 존재하는 모든 펀드는 생존자라는 사실을 제대로 반영하거나 고려하지 않는다. 그에 따라 생존 편향이 발생한다.

경제학자이자 《랜덤워크 투자수업(A Random Walk Down Wall Street)》의 저자인 버턴 말킬(Burton Malkiel)은 생존 편향이 살아남은 펀드들의 성과를 얼마나 크게 부풀리는지 추정해 봤다. 버턴이 제시한 과대 성과 추정치는 무려 연간 1.5퍼센트였다.

겨우 1.5퍼센트라니, 중대한 수치로 보이지 않는다. 그러나 평생에 걸쳐 투자하는 경우에는 누적된 끝에 2배, 즉 100퍼센트에 달한다. 당신은 10만 파운드(2022년 상반기 기준 약 1억 5,000만 원)의 은퇴 자금을 기대했지만 손에 쥐어지는 것은 5만 파운드에 불과하다는 것이다. 다시 말해서 조용히 사라진 모든 투자 펀드를 무시하면 겉으로 제시된 성과는 실제 성과보다 2배나 높아진다.

그 결과 펀드매니저는 부풀려진 성과를 이용해 투자자들에게 종종 수수료가 비싼 능동형 펀드에 투자하도록 설득하곤 한다. 주식시장 전체를 수동적으로 추종하는 저비용・저변동 펀드가 수익성에서는 더 나을 수 있는데도 말이다.

금융기업들이 투자 성과를 부풀리는 작업은 예컨대 미국 경제 전반에 걸쳐서 연간 수백억 달러의 가치를 지니는 결정이 되곤 한다. 거기서 저지르는 실수는 수십억 달러짜리 실수이다.

'경제·경영 > <슈퍼 팩트>' 카테고리의 다른 글

| 05. 독재자들의 통계 취급 요령 (1) | 2022.11.01 |

|---|---|

| 04. 인공지능에게 결정권을 주지 말라 (1) | 2022.10.31 |

| 02. 100년에 단 한 번 발행되는 신문의 헤드라인 (0) | 2022.10.16 |

| 01. 감정에 지배당하지 말고 지배하라 (1) | 2022.10.14 |

| 00. <슈퍼 팩트> 연재 예고 (2) | 2022.10.12 |

댓글