금융자본주의가 점차 심화되는 추세 속에서 개인의 가장 기본적인 경제 활동의 결과물인 근로소득은 더 이상 성공을 담보하는 효과적인 방법이 아님이 증명되고 있다. 연봉 3400만 원을 받는 근로자가 서울에서 83m2(약 25평) 아파트를 구입하려면 말 그 대로 숨만 쉬면서 ’ 36년 동안 급여를 모아야 하는 암담한 현실이다. 벼락거지라는 자조적 신조어가 한숨과 뒤섞여 터져 나온다. 심지어 이러한 산술적 계산도 어디까지나 현재의 집값이 고정적이고, 정년까지 퇴사당하는 일 없이 직장 생활을 할 수 있는 상황이 전제돼야 한다. 그러나 임금 상승률을 아득히 뛰어넘는 부동산 가격 상승률을 고려할 때, 근로소득만으로는 평생 내 집 마련조차 할 수 없을 확률이 높다.

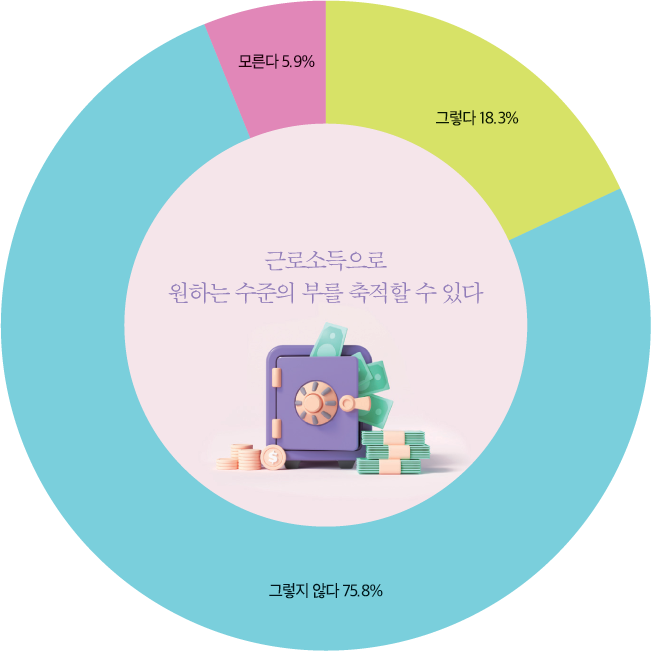

실제로 국내 모 일간지가 조사한 바에 따르면 국민 4명 중 3명이 근로소득으로는 자신이 원하는 수준의 자산을 축적할 수 없다 고 답했다. 차곡차곡 월급을 모아 자산을 증식했던 우리네 부모 세대와는 확연히 달라진 근로소득에 대한 인식을 확인할 수 있는 대목이다.

한 가지 짚고 넘어가 야 할 부분은 대다수 국민이 원하는 부자의 기준이 전혀 허무맹랑한 수준이 아니라는 점이다. 영화 속 전용기를 탄 재벌의 삶을 꿈꾸는 것이 아니라 그저 안정적인 삶을 영위할 수 있는 최소한의 자산을 갖고자 바랄 뿐이다. 매달 정기적으로 주거 관련 비용을 지출하지 않고, 가족끼리 종종 외식을 하거나 여행을 떠날 수 있는 평범한 일상을 유지하고 싶어 하는 게 대다수 국민의 현실적인 목표다.

하지만 과거와 달리 이제는 이 평범한 일상을 영위하는 것조차 힘겨운 현실이다. 한국장학재단에 따르면 우리나라 학자금 대출 규모는 2019년 기준 1조 8300억 원에 이르는 것으로 나타났다. 1조 2000억 원이 조금 넘는 전문직 대출보다 훨씬 큰 규모다. 쉽게 말해 대학 졸업생 중 대다수는 졸업과 동시에 손에 쥐어보지도 못한 금액의 돈을 빚이라는 이름으로 양 어깨에 짊어진 채 사회에 진출하는 셈이다.

조금 더 자세히 살펴보자. 대학 졸업생 10명 중 8명은 1500만 원 이상의 학자금 대출을 받고, 평균 상환 기간은 5년 6개월이라고 한다. 심각한 점은 대학 졸업자가 학자금 대출을 갚지 못한 탓에 신용불량자가 되는 경우가 크게 늘어나 무려 1만 명 이상에 이른다는 사실이다. 갈수록 좁아지는 취업문 앞에서 수많은 청년이 삶의 의욕마저 잃어가고 있다. 18~29세 젊은이들의 학자금 대출이 1980년대에 비해 10배 이상 늘어난 현실에서 대학교를 졸업하는 순간, 빚쟁이로 사회생활을 시작해야 한다는 한 탄이 더 이상 공허한 푸념으로 들리지 않는 이유다.

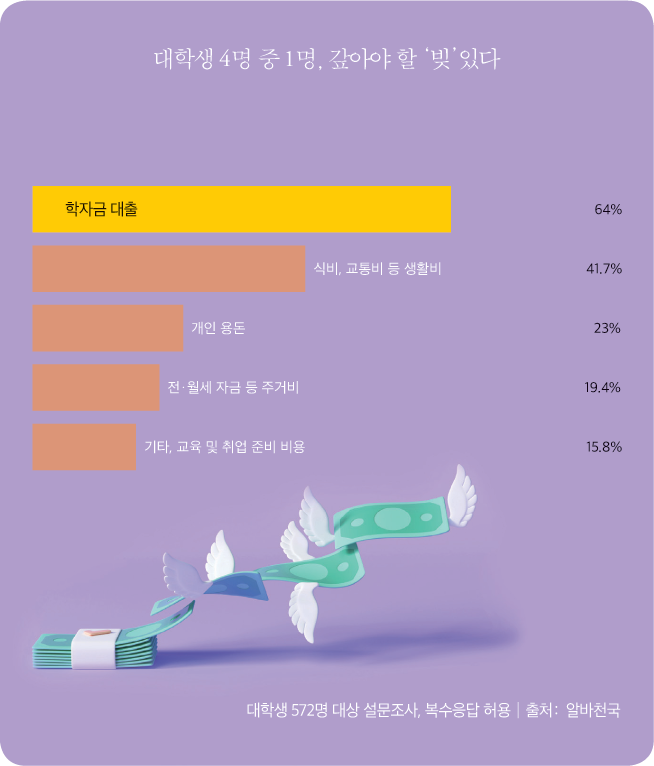

아직 대학교에 재학 중인 학생들이라고 해도 사정은 크게 다르지 않다. 대학 재학생 4명 중 1명은 학자금 대출을 비롯해 갚아야 할 빚이 있는 것으로 조사됐다. 알바천국이 대학생 572명을 대상으로 조사한 바에 따르면 응답자의 24.3퍼센트가 부채를 지고 있는 것으로 나타났다. 복수응답을 허용한 구체적인 빚 사용처에 대한 질문에 학자금 대출이 64퍼센트로 가장 높은 비율을 차지했고, 이어 각종 생활비 41.7퍼센트, 개인 용돈 23퍼센트, 주거비 19.4퍼센트, 기타 15.8퍼센트 순으로 조사됐다.

더욱 큰 문제는 이러한 현실을 타개하기 위한 다음 선택지가 그리 현명하지 못하다는 데 있다. 암호화폐를 선봉장으로 원수에게도 권하지 않는다는 주식선물 투자, 출처가 불분명한 정보에 기대 미상장 주식을 풀매수하는 등 자신의 삶을 반전시키기 위한 청년들의 몸부림은 차라리 처절하다는 표현이 어울릴 정도다.

'경제·경영 > <투자지능>' 카테고리의 다른 글

| 05. 부모가 물려줄 수 있는 최고의 유산, ‘투자지능’ (마지막 회) (1) | 2022.06.21 |

|---|---|

| 04. ‘투자는 선택이 아닌 필수’, MZ세대의 유일한 생존 방법 (2) | 2022.06.20 |

| 03. 내가 하는 것은 투자인가 투기인가? (1) | 2022.06.19 |

| 02. 나의 투자지능은 어느 수준인가? (1) | 2022.06.17 |

| 00. <투자지능> 연재 예고 (1) | 2022.06.14 |

댓글