ESG 평가

'ESG 평가가 높아질수록 기업가치도 높아진다'는 가설은 성립할 수 있을까? ESG 투자 의사결정에서 매우 중요한 가설일 것이다. 이 가설의 성립 여부는 투자가와 기업 모두에 매우 중요하며 반드시 검증할 필요가 있다. 예를 들어 최근 어닝서프라이즈가 가져오는 수익(예상이익이 기업가치에 미치는 영향)이 줄어들고 있다(Gu & Lev, 2017). 지금까지 기업가치와 관련된 매우 중요한 변수라고 생각되었던 것들이 언제까지나 반드시 통용되는 것은 아니다. 경제구조는 시간이 경과함에 따라 변화하기 때문에 그에 대한 검증이 항상 필요하다.

ESG 평가 관련 정보로는 어떤 것을 사용해야 할까? 재무 정보와 관련한 기업 정보 공시 수준은 통일된 회계기준에 따라 표준화된 데이터를 통해 기업 간 비교가 가능할 정도로 발전했으며, 누구나 쉽게 얻을 수 있으며, 다양한 평가를 할 수 있다. 반면 ESG 평가는 원 데이터 자체를 공개하는 평가기관이 드물고 2017년 말 현재 표준화된 공개 기준이 없는 상황이다. 이러한 제약 아래 현재 시점을 기준으로 기업에 대한 ESG 평가 정보를 작성하고 있는 기관으로 다음 두 곳을 생각해 볼 수 있다.

▲ 운용기관

▲ ESG 평가기관

운용기관의 ESG 평가는 각 운용기관의 종목 선정 목적으로 사용되기 때문에 일반적으로 외부에 공개되지 않는다. 따라서 일반 투자자가 얻을 수 있는 정보는 ESG 평가기관에 의한 평가 정보이다.

● ESG 평가 정보를 제공하는 기관 (민간, 공적기관) : 광범위한 ESG 평가 분야를 다루는 스위스의 로베코샘RobecoSAM, 영국의 비지오아이리스Vigeo Eiris, 미국의 톰슨 로이터Thomson Reuters, 일본의 굿뱅커Goodbanker 등이 있고, 개별 분야에 특화된 기관으로는 환경 분야에 특화된 트루코스트Trucost 등이 있다. 일본애널리스트협회에서도 매년 독자적으로 기업의 정보 공시 현황을 평가해 표창하고 있고, SNS상 빅데이터를 활용한 트루밸류랩TruValue Labs 등의 기관도 있고, 많은 ESG 평가기관의 데이터를 수집해 평균치를 산출하는 아울애널리틱스OWL Analytics와 같은 기관도 등장하고 있다.

● 벤치마크 지수를 제공하는 회사 등 : MSCI, FTSE 러셀Russell, S&P 다우존스Dow Jones 등이 세계적으로 유명하다. 이들은 자사 ESG 평가를 기준으로 한 ESG 지수를 공표하고 있다.

ESG 평가가 기업가치에 반영될까?

1) 일본시장 검증 결과

분석에서는 두 가지 ESG 평가 정보를 이용한다. 우선 일본 애널리스트협회가 발표하는 ‘기업 정보 공개 평가’를 기업 지배구조 요소의 대용변수로 간주해 사용했으며, ESG 평가는 FTSE 러셀의 ESG 평가는 E, S, G 세 가지 평가를 각각 별도로 사용해 분석했다. 샘플 데이터양을 고려해 각 해당 연도의 데이터가 충분하지 못한 전자의 경우에는 2007년부터 2014년까지 데이터를 패널데이터Panel data로서 동시에 회귀분석을 시행한 반면, 각 해당 연도의 데이터가 비교적 충분한 후자의 경우에는 2014년, 2015년, 2016년 연도별 회귀분석을 시행하고 시점에 따른 차이점도 검증했다.

-> 일본 애널리스트협회의 기업 정보 공시 평가를 사용해서 분석한 결과 기업 정보 공시 수준에 대한 평가를 높게 받은 기업의 베타(여기서는 자본비용)는 낮고 기업가치는 높은 것으로 나타났다.

-> FTSE 러셀의 ESG 평가를 사용해 분석한 결과 지배구조 부분은 기업가치에 반영되는 것으로 볼 수 있지만 E와 S는 반영된다고 할 수 없다. 이 결과는 현재 시점(2017년 12월)에서 어느 정도 납득할 수 있다고 생각한다. 지배구조 요소의 유의성은 2014년에 공개된 JPX닛케이인덱스400과2015년 금융청과 도쿄증권거래소에 의해 도입된 기업 지배구조 코드 등 과거 3년간 기업들에 지배구조의 중요성을 널리 인식시킨 것과 큰 연관이 있다고 볼 수 있다. 반면, 환경E, 사회S 요소의 경우 기업은 아직까지 충분한 정보 공시를 하지 않고 시장에서도 특별히 이슈화되지 않아 평가에 제대로 반영하지 않는 상황이다.

2) 유럽과 미국시장 : 분석 방법은 FTSE 러셀의 평가 정보를 사용한 일본 시장 분석 방법과 동일하다.

▲ 미국의 경우는 지배구조G 부분에서 명확하게 유의한 수준의 결과를 보이며, 환경E과 사회S에서는 유의 수준에 가까운 관련성을 보인다고 할 수 있다. 일본에 비하면 전반적으로 명확한 관계성을 보이는데, 이를 통해 ESG 평가가 지배구조뿐만 아니라 환경과 사회 부분에서도 이미 기업가치에 상당히 반영되어 있다고 할 수 있다.

▲ 영국에서는 놀랍게도 유의한 결과를 확인할 수 없었다. 이를 어떻게 해석해야 할까? 물론 분석방법론이나 ESG 평가 정보가 적정치 않다는 의견도 있을 수 있겠으나, 다른 원인을 찾아보자. 우선 일본, 미국, 영국 세 시장의 ESG 평가점수를 살펴보자. FTSE 러셀의 국가별 ESG 평가점수 비교표(2015)를 살펴보면 예상대로 ESG 선진국인 영국은 높은 ESG 평가를 받고 있다. 이렇게 높은 점수가 이번 결과의 원인 아닐까 생각한다.

ESG 평가가 높은 기업에 투자하면

더 높은 초과수익을 얻을 수 있을까

초과수익이란 리스크가 높거나 어떠한 사유로 인해 이미 할인된 종목에 투자함으로써 얻을 수 있는 보상 차원의 초과수익을 말한다. 따라서 ESG 평가 정보가 공개될 경우 누구나 할인된 이유에 대해 알 수 있기 때문에 종목 선별 능력이 없어도 이 리스크 요소에 대한 노출도를 높이기만 하면 된다.

가설이 성립할 경우 ESG 요소를 이용해 ESG 스마트베타smart beta(일반적인 시가총액가중방식이 아닌 인덱스로 체계적인 룰에 의해 구성한 포토폴리오. 시장 베타값 이외 리스크 요소에 대한 익스포저[노출도]를 조정하는 운용방식)를 구축하는 것도 가능하다. 리스크 요소로는 파마와 프렌치의 3요소를 비롯해(Fama&French, 1993), 표 1-5에 제시된 요소들이 보편적으로 알려져 있으며, 이러한 요소들은 초과수익을 설명하는 자산평가 모델, 스마트베타 등에 활용되고 있다. 문제는 ESG 요소가 이러한 리스크 요소에 포함될 수 있는가 하는 점일 것이다

▲ 초과 수익의 원천

초과수익의 원천이란 높은 리스크를 감수하는 것에 대한 보상인 리스크 프리미엄, 그리고 언제나 존재하는 시장 이상 현상Anomaly, ESG가 지속적으로 향상되는 모멘텀 등을 생각해볼 수 있다. 시장에서는 이러한 ESG 평가를 리스크 요소로 규정할 수 있는지 여부에 대해 다양한 검증을 시도하고 있다. 그중에서 많은 연구가 ESG 지수의 운용 성과를 검증하는 방법을 사용하고 있다. ESG 지수는 ESG 평가가 높아진 시점에서 그 종목을 지수에 포함시키는 포트폴리오이기 때문에 높은 ESG 평가가 창출하는 초과수익을 검증할 수 있다.

▲초과 수익에 대한 검증

ESG 지수는 ESG 평가가 높아진 종목을 높아진 이후 지수에 포함하는 포트폴리오로, 결과적으로 ESG 요소에 대한 노출도가 높다. 따라서 이 포트폴리오의 운용 성과 측정을 통해 ESG 요소가 초과수익을 야기(창출)하는 리스크 요소인지 여부를 평가할 수 있을 것이다.

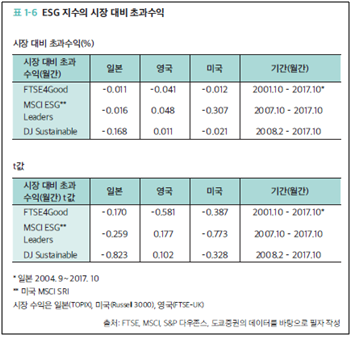

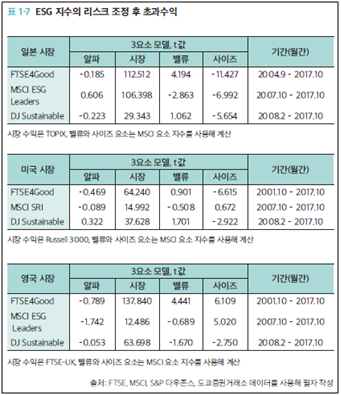

ESG 지수의 시장 지수 대비 초과수익 발생 여부에 대한 검증과 3요소 모델에 따른 리스크 조정 후 초과수익(알파) 발생 여부에 대한 검증을 실시한다. 분석 대상으로는 일본, 미국, 영국 시장의 ESG 지수를 사용했다. 각 시장의 시장 지수는 일본 시장의 경우 TOPIX, 미국 시장은 러셀 3000, 영국 시장은 FTSE UK 지수를 사용했다.

-> 표 1-6은 3개국 ESG 지수의 시장 지수 대비 초과수익 검증을 통해 얻은 초과수익과 t 값이다. 이 결과에 따르면 세 시장을 대표하는 각각의 ESG지수에서 모두 유의미한 초과수익이 발생했다고 볼 수 없다.

-> 표 1-7은 ESG 지수를 각 시장의 3요소에 대해 회귀분석을 돌린 결과다. 결과에 따르면 3요소 조정 후 알파(초과수익)는 유의 수준으로 플러스 값을 보인다고 할 수 없다.

-> 이상, 두 가지 분석을 통해 ESG 초과수익 발생 여부는 인정하기 어렵다고 할 수 있다. 3요소에 대한 노출도를 살펴보면 FTSE의 경우 세 시장 모두 밸류 요소에 대한 플러스 노출도를 가지고 있으며 일본과 영국에서는 그 값이 유의 수준을 나타낸다. 한편 MSCI에서는 반대로 마이너스 노출도(즉, 그로스 요소에 대한 노출도를 가지고 있음)를 나타낸다. 사이즈 요소의 경우 일본의 ESG 지수는 모두 대형주로 편향되어 있는데 다른 시장에서는 각각 다른 모습을 보인다. 어찌 되었든 이러한 요소 노출도의 차이는 단기성과 차이로 연결될 수 있을 것이다.

'경제·경영 > <ESG 투자의 연구>' 카테고리의 다른 글

| 05. 일본시장의 ESG 투자 성과, 한국에서도 나타날까? (마지막 회) (1) | 2022.05.20 |

|---|---|

| 04. ESG 투자에서 인게이지먼트 (1) | 2022.05.19 |

| 03. ESG 투자 어떻게 해야 할까? (1) | 2022.05.18 |

| 02. ESG 평가가 좋은 종목의 리스크는 낮을까? (1) | 2022.05.17 |

| 00. <ESG 투자의 연구> 연재 예고 (2) | 2022.05.13 |

댓글